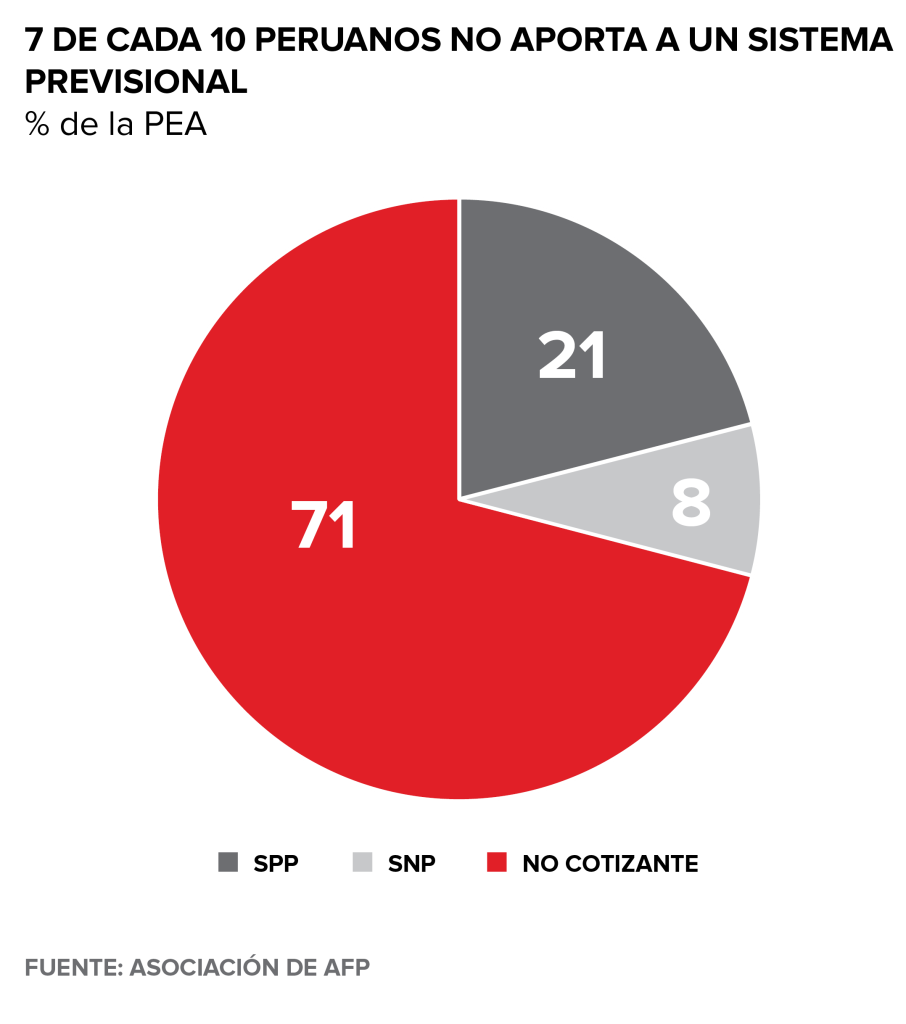

El sistema de pensiones en el Perú enfrenta tres problemas principales: la baja cobertura, la insuficiente cantidad de aportes y el aumento de la esperanza de vida. Estos problemas estructurales, junto con los recurrentes retiros anticipados que se han aprobado en los últimos tres años, amenazan su sostenibilidad y afectan negativamente las pensiones que los trabajadores recibirán.

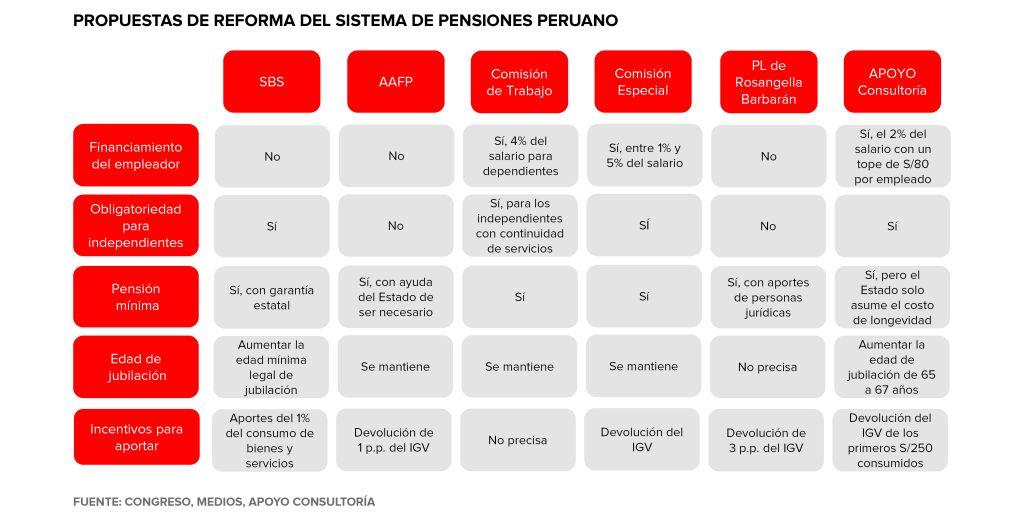

La fragilidad del sistema ha girado la discusión hacia una –necesaria– reforma previsional. Sin embargo, diseñar una reforma de pensiones requiere un amplio consenso social, lo cual resulta complejo por la diversidad de actores, intereses y opiniones involucradas. En el Perú, esto es bastante evidente. Aunque existe cierto consenso en que el objetivo es asegurar más y mejores pensiones para los peruanos, se han logrado pocos avances concretos ya que en la discusión actualmente intervienen distintas comisiones del Congreso, el Ejecutivo, instituciones públicas y privadas, etc. y manejan propuestas con diferencias muy marcadas.

Sin embargo, existen políticas que podrían implementarse en el corto plazo y sobre las que podría ser más sencillo llegar a un consenso. Proponemos un paquete de cinco cambios que, sin refundar el sistema de pensiones actual, pueden contribuir a que más peruanos accedan a una pensión y que esta garantice una mejor calidad de vida a la vejez.

1. Incorporar un aporte complementario del empleador

La baja tasa de reemplazo (la pensión que se recibe como porcentaje de los últimos salarios del afiliado) es una de las principales preocupaciones, ya que no permite que la mayoría de los trabajadores mantengan su nivel de calidad de vida durante la vejez. El Banco Mundial recomienda que esta tasa sea de al menos 50%. Sin embargo, en la actualidad, oscila entre 25% y 35%. Dada la baja densidad de cotización, es decir, el insuficiente número de aportes realizados por el trabajador durante su vida productiva, una solución podría ser aumentar la contribución previsional.

En muchos países de la región, como Ecuador, Uruguay, Chile, México y Argentina, el empleador es responsable de financiar parte del aporte previsional. No obstante, esta contribución debería beneficiar principalmente a los trabajadores con salarios más bajos, debido a que sus ingresos probablemente no les permitan acceder a una pensión que elimine el riesgo de vulnerabilidad a la pobreza. Por ello, se propone incluir un aporte del empleador equivalente al 2% de la remuneración del trabajador, pero con un límite de S/80 mensuales por empleado (de modo que el porcentaje de aporte disminuya para aquellos trabajadores con salarios más altos). Esta contribución sería mucho menor que la que realizan las empresas en otros países, donde puede llegar hasta 12% del salario, pues el sobrecosto laboral en el Perú ya es alto.

2. Incluir el aporte obligatorio para los trabajadores independientes

Todos los peruanos deberían tener acceso a una pensión, pero también es responsabilidad de cada individuo generar ingresos durante su vida laboral que permitan cubrir sus necesidades durante la vejez. Sin embargo, la economía del comportamiento ha demostrado que las personas valoran más el consumo presente que el futuro, por lo que es necesario contar con un mecanismo que les obligue a ahorrar para su vejez. Es por ello que debería buscar ampliarse la base de trabajadores que cotiza en el sistema. De hecho, en países como Chile, Uruguay, Alemania y España, tanto los trabajadores dependientes como independientes están obligados a cotizar en el sistema de pensiones.

En ese sentido, en Perú, los trabajadores independientes también deberían aportar obligatoriamente el 10% de sus ingresos a la AFP o el 13%, a la ONP. Para aquellos trabajadores independientes cuyos servicios sean contratados por empresas, estas serían las responsables de retener y efectuar el aporte a la cuenta individual de capitalización del trabajador o a la ONP, según corresponda.

3. Financiar aportes adicionales con la devolución del Impuesto General a las Ventas (IGV)

Un reto relevante para el sistema previsional peruano es la incorporación de los trabajadores informales. A este grupo de trabajadores es imposible retenerle aportes mediante sus ingresos, pero sí es posible hacerlo a través de sus gastos. Para ello, se puede establecer un mecanismo de devolución del IGV que paga todo ciudadano mayor a 18 años al consumir a través de canales formales –pero con límites–, que sería transferido a su cuenta individual de capitalización en el Sistema Privado de Pensiones (SPP). Esto permitiría a los trabajadores contar con un capital inicial en su fondo, lo que podría incentivar la realización de aportes adicionales para incrementar el valor de su pensión al jubilarse.

La medida busca realizar aportes previsionales adicionales financiados con la devolución del IGV por los primeros S/250 consumidos mensualmente. De esta manera, se evita que la devolución del IGV tenga un carácter regresivo y, además, se limita el costo fiscal. Asimismo, con el objetivo de beneficiar a la población más vulnerable, esta medida aplicará siempre que el aportante tenga un saldo menor a S/80 000 en su fondo, pues este nivel le permitiría a un jubilado alcanzar una pensión que le cubra el valor de una canasta básica de consumo personal. Con este mecanismo, un aportante que reciba la devolución de S/45 mensuales de manera consistente desde los 18 hasta los 67 años, podría acceder a una pensión de jubilación que cubra una canasta básica de alimentos. El costo fiscal de esta política sería limitado (menor a 1% del PBI anual), en la medida que genera incentivos para ampliar la base tributaria y solo se le devuelve impuestos a quien consuma por los canales formales.

4. Aumentar la edad de jubilación

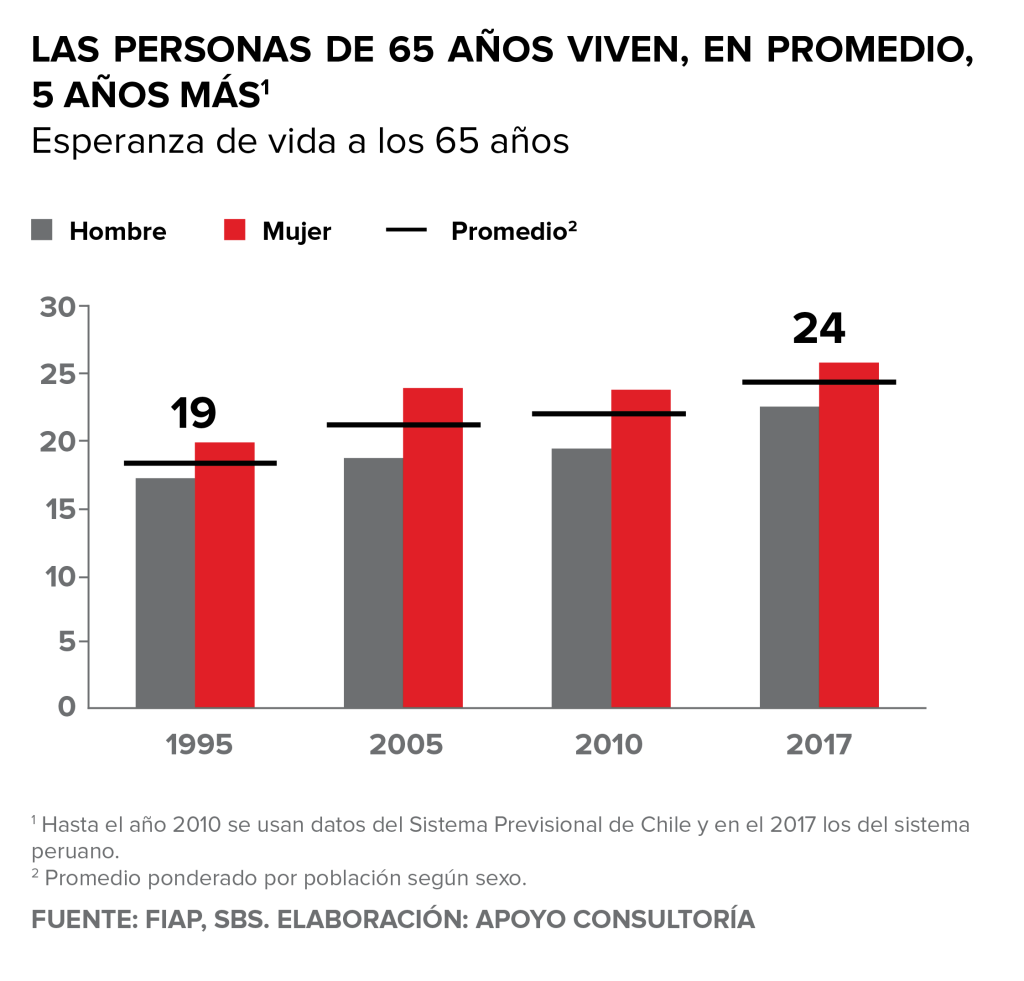

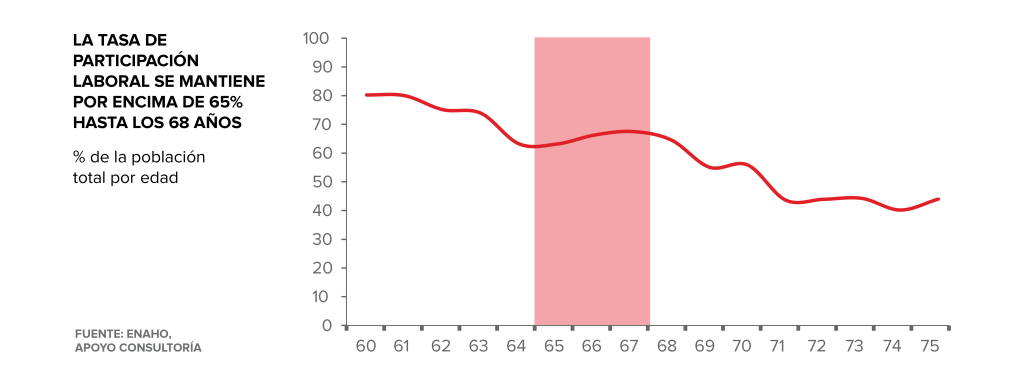

Hace 30 años, cuando se creó el sistema de AFP y se estableció la edad de jubilación, la esperanza de vida de una persona que cumplía 65 años era de 19 años más. Hoy, esta cifra ha aumentado a 24 años. Esto implica que, en promedio, los ahorros previsionales deben ser suficientes para cubrir cinco años adicionales de pensión. Parte de la solución es incrementar los aportes que se realizan durante la etapa productiva, para lo cual hemos propuesto las políticas mencionadas anteriormente. Sin embargo, esto podría ser insuficiente y resulta inevitable la necesidad de aumentar la edad de jubilación, al menos de 65 a 67 años. De hecho, con este incremento estaríamos alineando la legislación a la realidad. En el Perú, la mayoría de las personas continúan trabajando hasta los 68 años –la tasa de participación laboral se mantiene por encima de 65% hasta esa edad y recién empieza a descender a partir de los 69 años–.

5. Incluir el mecanismo de pensión mínima para el sistema privado

El sistema debe estar diseñado para garantizar que aquellas personas que han aportado durante un tiempo determinado al sistema previsional tengan derecho a una pensión mínima, que les permita acceder a una canasta básica de consumo individual. En el sistema público peruano, todo afiliado que aporte al menos 20 años tiene derecho a una pensión mínima de S/500 mensuales (o una pensión proporcionalmente menor si aporta menos años). Para hacer este esquema más equitativo, el beneficio de pensión mínima debería aplicarse también a los afiliados del sistema privado, pero solo aquellos que no hayan realizado retiros anticipados. Esta pensión sería financiada en los primeros años por los aportes del trabajador, y el Estado solo asumiría el riesgo de longevidad (es decir, si es que el saldo del aportante se agota antes de su fallecimiento). Por ejemplo, una persona que gana una remuneración mínima vital, aporta al sistema previsional por 25 años y se jubila a los 67, tendría un fondo suficiente para acceder a una pensión de S/500 por 20 años. Si esta persona vive más de 87 años, la pensión mínima sería cubierta por el Estado.

Finalmente, es importante que recordar que la alta informalidad es la principal traba para contar con una mayor cobertura y densidad previsional. Por lo tanto, si no se trabaja en paralelo una política general del Estado que incentive la formalización laboral y empresarial, el impacto de estos esfuerzos puede ser insuficiente. Dado que este es un proceso de largo plazo, es urgente empezar a discutirlo.