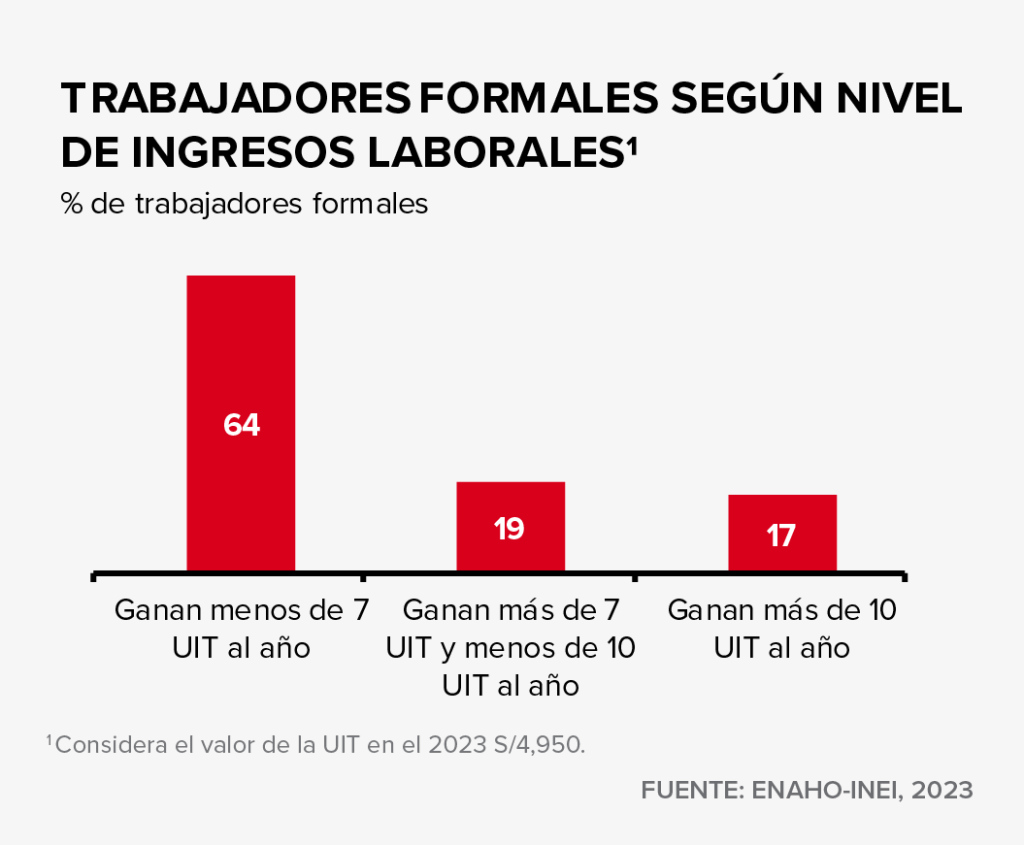

La Comisión de Economía aprobó recientemente un dictamen que introduce nuevas categorías de gasto que podrán ser deducidas del ingreso total de los trabajadores para reducir el pago efectivo de Impuesto a la Renta (IR). Actualmente, en el Perú, se deducen automáticamente 7 UIT (cerca de S/36,000 anuales), lo que implica que los primeros S/2,500 mensuales de ingresos no están gravados con IR, pues se asume que se utilizan para cubrir necesidades básicas.

En diciembre de 2016 se incluyeron deducciones adicionales de gastos hasta por 3UIT al año (más de S/15,000 adicionales), con el objetivo de formalizar la economía, por consumo en alquiler de una vivienda, hoteles, restaurantes, servicios profesionales (contadores, científicos u otros oficios), pago de EsSalud correspondiente a trabajadores del hogar y servicios de médicos u odontólogos independientes. El proyecto busca incluir siete categorías adicionales: educación, salud, pago de intereses por créditos hipotecarios, alimentos, pensión de alimentos, pasajes aéreos o terrestres nacionales y servicios veterinarios, sin modificar el tope anual. El objetivo ahora no solo es aumentar la formalización, sino favorecer a la clase media. Sin embargo, esta medida beneficiará principalmente a una minoría que tiene empleo formal e ingresos altos.

Desde APOYO Consultoría, rechazamos esta propuesta, por tres razones principales: (i) es regresiva, es decir, beneficia en mayor medida a los trabajadores de mayores ingresos, (ii) no tendría un impacto formalizador sobre la economía y, sobre todo, (iii) reduciría aún más los ingresos tributarios en un contexto de vulnerabilidad de las cuentas fiscales.

Primero, la propuesta tendría un impacto regresivo, ya que exoneraría del pago de impuestos en mayor medida a aquellos trabajadores que más gastan en las categorías designadas, que suelen ser quienes más ingresos generan. Uno de los objetivos de la política fiscal es redistribuir la riqueza en la economía para garantizar una mayor igualdad de oportunidades. Esto se logra cobrando impuestos a los que más ganan y gastando en transferencias, servicios e infraestructura en beneficio de la población más vulnerable. El proyecto aprobado hace justamente lo contrario, pues reduce el cobro de impuestos a los que más ganan con lo que habrá menos recursos para gastar en los que menos tienen.

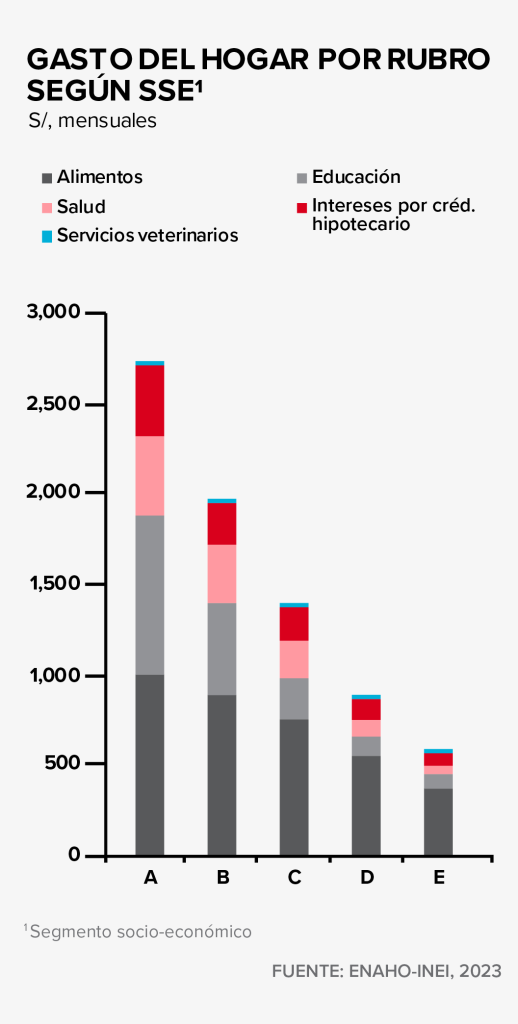

De hecho, según la Encuesta Nacional de Hogares (ENAHO), los trabajadores formales con un ingreso promedio mensual mayor a S/9,500 –quienes se encuentran en las tres escalas más altas de pago de IR– gastan el doble al mes en salud, educación, pago de créditos hipotecarios y servicios veterinarios que aquellos en la primera escala, con ingresos menores a S/4,500.

Como resultado, si se aprueba esta medida, los trabajadores de mayores ingresos dejarían de pagar aproximadamente S/2,500 al año en impuestos, mientras que aquellos de menores ingresos reducirían su pago en menos de S/300 anuales. Además, la medida viola el principio de equidad horizontal. En la práctica, dos trabajadores formales que ganan exactamente lo mismo pagarían un impuesto a la renta diferenciado según sus preferencias de gasto.

Segundo, la mayoría de los rubros incluidos en la propuesta ya son mayormente formales por lo que no habrá un impacto formalizador sobre la economía al incentivar que las personas pidan una boleta electrónica para poder deducir el gasto de su pago de impuestos. En el caso del crédito hipotecario, por ejemplo, el 95% de los trabajadores formales que pagan impuesto a la renta están endeudados con una entidad formal, de acuerdo con la ENAHO. Por su parte, gastos como pasajes aéreos o transferencias por pensión alimentaria no pueden hacerse por el canal informal, por lo que el incentivo formalizador de estas actividades es nulo.

Tercero, aumentar las deducciones reduciría la recaudación tributaria efectiva, que ya es baja en nuestro país y aumentaría las presiones actuales sobre las cuentas fiscales. Los ingresos tributarios en el Perú representan el 19% del PBI, por debajo del promedio de la región (22%) y de los países de la OCDE (34%). Específicamente, lo recaudado por impuesto a la renta a personas representa menos del 2% del PBI en Perú, por debajo de países como México, Brasil o Ecuador (3% del PBI) y muy por debajo de lo recaudado en países de la OCDE (8% del PBI). Esto se debe, en parte, al elevado nivel de las deducciones automáticas que existen en nuestro país. En el Perú, se deducen automáticamente 7 UIT de los ingresos antes del pago de IR. Este monto es elevado, en comparación con el ingreso promedio de los trabajadores peruanos. De hecho, más del 90% de los trabajadores ganan menos que este monto o son informales. Como resultado, solo uno de cada diez trabajadores paga impuesto a la renta por sus ingresos laborales.

En ese sentido, aprobar nuevas deducciones profundizaría esta problemática, pues reduciría aún más la base tributaria al exonerar a más trabajadores del pago de impuesto a la renta. Estimamos que estas nuevas deducciones reducirían la recaudación en más de S/1,500 millones (0,2% del PBI) al año.

En el contexto actual, reducir la recaudación tributaria dificultaría aún más el proceso de consolidación fiscal. Las presiones por mayor gasto público vienen en aumento y el déficit fiscal a mayo se ubicó en 3,9% del PBI. Así, el riesgo de que el Gobierno incumpla la meta de déficit por segundo año consecutivo es cada vez más alto. Una menor recaudación en esta situación tendría que venir acompañada de un menor gasto público para evitar un impacto negativo sobre la sostenibilidad fiscal. Ello implicaría menos inversión en infraestructura necesaria, menos presupuesto para mejorar la provisión de servicios básicos y menos transferencias para la población más vulnerable.

Por esta razón, desde APOYO Consultoría rechazamos la implementación de medidas que perjudiquen la recaudación tributaria. Proponemos reducir las deducciones automáticas de 7 UIT a 4 UIT anuales, para incluir a más trabajadores en el pago de IR. A la par, se pueden ampliar las deducciones adicionales de 3 UIT a 6 UIT, para mantener el monto máximo total vigente. Estas deducciones adicionales deben contemplar rubros que tengan un alto potencial formalizador, como servicios profesionales de independientes, servicios de salud o restaurantes, por ejemplo, para incentivar a los consumidores a exigir recibos por honorarios o boletas electrónicas. Además, poner un límite al consumo por boletas en categorías como restaurantes, por ejemplo, podría mitigar el impacto regresivo de la medida. De ser aplicadas las sugerencias, estimamos que el porcentaje de trabajadores que pagan IR pasaría de 9% a 17% y la recaudación aumentaría en más de S/5,000 millones (0,6% del PBI) al año. Cabe resaltar que la implementación de esta medida debería estar sujeta a una recuperación sólida de los ingresos laborales, luego del fuerte golpe de los últimos años.